-

产品特点

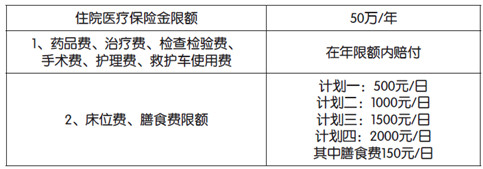

- 最高50万住院医疗保障,社保目录内外可全部覆盖

- 床位费及膳食费高保障,直接结算服务更便捷轻松

- 最高续保年龄至80周岁,续保累计赔付最高150万

保障范围

产品特色

最高50万住院医疗保障,社保目录内外可全部覆盖

床位费及膳食费高保障,直接结算服务更便捷轻松

最高续保年龄至80周岁,续保累计赔付最高150万

产品简介

投保年龄

18周岁至65周岁,最高可续保至80周岁。

保险对象

不享有社会医疗保险或公费医疗保障的人群可作为主险合同的被保险人。

保险期间和续保

主险合同的保险期间为1年。若您在投保时选择了自动续保方式,每一保险期间届满之前,若我们未收到您不再继续投保的书面通知,经我们审核同意并按续保时对应的费率收取保险费后主险合同将延续有效。

若于保险期间届满时发生下列情形之一时,本主险合同不再接受续保:

(1)被保险人续保时本主险产品已停止销售;

(2)被保险人续保时年满81周岁。

若我们不接受续保的,我们会在主险合同保险期间届满之前,以书面形式通知您。

保障计划

主险合同的投保计划由您在投保时与我们约定并在保险单上载明,我们为您提供四款保障计划。主险合同中合作医院分为以下两类:

1、可全额赔付医院:对于保险责任范围内的医疗费用,给付比例为100%;

2、部分自付医院:对于保险责任范围内的医疗费用,给付比例为80%。

等待期

被保险人在等待期内发生的保险事故,无论治疗时间与生效之日是否间隔超过等待期,我们不承担给付保险金的责任。

保险责任

(一)住院医疗保险金

被保险人因疾病或意外伤害经医院诊断必须住院治疗,我们按照被保险人住院期间实际支出的合理且必要的住院医疗费用乘以给付比例,在各项费用的年限额、日限额以及最高给付日数范围内给付住院医疗保险金。

在每一保单年度内,我们仅对被保险人累计住院180日内发生的住院医疗费用承担保险责任。

(二)特殊门诊医疗保险金

被保险人在医院进行门诊肾透析、门诊恶性肿瘤电疗、化疗或放疗,我们按照被保险人在医院治疗发生的合理且必要的特殊门诊医疗费用乘以给付比例,在年限额范围内给付特殊门诊医疗保险金。特殊门诊医疗保险金年限额为20万元。

责任的延续

对等待期后主险合同到期日前发生的且延续至主险合同到期日后30 日内的住院治疗,我们仍然承担给付保险金的责任,但累计给付日数以最高给付日数为限,累计给付金额以各对应项费用最高给付金额为限。

最高给付金额

在您为被保险人连续投保本保险期间(包括您按照主险合同的约定转换为“平安安享住院费用医疗保险(B)”后的保险,保险金累计给付的最高限额为150万;累计给付的保险金总额达到150万时,主险合同效力终止。

补偿原则

若被保险人已从其他途径(包括社会医疗保险、公费医疗、工作单位、本公司在内的任何商业保险机构等)取得补偿,我们在各项保险金的给付限额内给付被保险人获得补偿后的各项费用的余额,且给付的各项费用的余额均不超过主险合同约定范围内各项费用乘以给付比例。

预授权

被保险人拟接受下列医疗项目前,应通过服务热线向我们提出预授权申请:

(1)所有住院治疗;

(2)首次特殊门诊治疗。

紧急情况下,如被保险人未能事先申请预授权的,其需在开始接受上述医疗项目后48小时之内通知我们。否则,对于被保险人发生的合理且必要的医疗费用,我们将按合同约定的赔偿范围、给付比例、费用限额及最高给付日数计算得出的金额,乘以80%的比例给付保险金。

医疗费用直接结算

被保险人向我们申请直接结算,我们同意的,对于被保险人在主险合同中可提供直接结算服务的医院发生的保险责任范围内的医疗费用,我们将与该医院直接结算。此方式仅限于住院医疗保险金的申请。

被保险人在可提供直接结算服务的医院就诊并进行直接结算的,对于不属于保险责任范围内的医疗费用、超过相应费用限额的医疗费用、应当由被保险人按比例自付的医疗费用,或者本应从保险金中扣除的欠交保费等,上述费用应由被保险人负担但该医院未向其收取的,在接到本公司通知后,被保险人应当将上述相应款项退还本公司。

附:平安安康住院费用医疗保险(A)费率表

注:

1. 66-80周岁的费率仅适用于续保;

2. 根据相关监管规定及合同约定,我们可能对费率进行调整。如我们对费率进行调整,您须按调整

后续保当时的保险费率支付续期保险费,保险费率调整前您已经支付的保险费不受影响投保流程

投保须知

常见问题

-

Q此款寿险产品是否必须通过代理人购买?

A是的,由于保险产品相对于其他金融产品更为复杂,而代理人具有较为专业的保险知识。可有效帮助客户深入理解保险产品的特征与属性,并根据客户的实际情况量身推荐适合的保险产品。此外,一般来说保险产品是长期金融产品,代理人后续还可长期提供专业便捷的保全、理赔等服务。

-

Q为什么寿险的保费是不固定的?

A寿险产品是以人的生命为标的的,生命本身是无价的,因此我们无法用一个固定金额为寿险产品标价。您可以根据您的年龄、交费年限、家庭收入等情况选择适合您的价格进行购买,但不得低于公司规定的投保金额下限。